테크 기업들은, 자신들의 첨단 기술을 활용한 미래 사회에 대한 리더십을 인정받기 위해서, 생소하기도 하며, 어렵고, 때로는 화려한 기술 용어들을 많이 사용합니다. 기술에 대한 이해가 완벽하지 않으면 실체와 image를 구분해내기 어려울 수 있습니다. 예를 들면 유비쿼터스 (Ubiquitous), 그리드 컴퓨팅 (Grid Computing) 이란 개념이 테크 기업들의 마케팅 용어로 사용된 것은 인터넷 시대가 시작된 90년대 후반부터였지만, 실제로 이러한 기술들을 상업화에 성공하여 두드러진 실적을 보인 기업은 기억하기 어렵습니다. 하지만, 마이크로소프트, 아마존 웹서비스와 같은 기업은 클라우드 컴퓨팅 (Cloud Computing)이라는 기술을 실적으로 연결시킨 성공적인 케이스라고 볼 수 있습니다.

최근엔 자율주행, 5G, AI, IoT, Big Data, Cloud, 4차 산업혁명 등이 테크 트렌드를 주도하고 있기에, 이과 관련된 기업들을 투자 대상 리스트에 놓고 판단해 보았을땐 기업의 기술이 만들어 낼 미래와 실적에 대한 상관관계를 판단하기 어려워, 자칫 과도한 낙관에 기반한 투자 결정을 할 수 있을 것 같다는 생각이 들었습니다. 이런 맥락에서, 5G의 선도 기업이라고 불리는 퀄컴 (Qualcomm)에 대해서 자세히 알아보고 싶었습니다. 그 이유는 얼마전 퀄컴 AP를 탑재한 삼성 갤럭시 북 S 노트북을 구매하였는데, 그 성능에 감탄(?)을 하게 되면서 투자에 대해서도 관심이 생겼기 때문입니다.

퀄컴은 1985년에 설립된, 테크 기업 중에서는 가장 오래된 회사중의 하나입니다. 2000년대 초반에 주가가 $100 가까이 올랐다가 그 이후 20년간은 오르락 내리락을 반복한 모습입니다. 주가의 모습을 보면 기술 성장주라기보다는 무선 통신의 세대교체에 따라 같이 움직이는 모습입니다. 최근 5년간의 매출을 보면 성장이 없이 정체된 모습입니다. 특히, 2020년을 보면 5년 전 매출인 $25B보다 오히려 감소한 $20B 실적을 기록했습니다. 5G 주도주, 특허괴물이라는 퀄컴의 명성을 생각했을 땐 성장이 정체된 회사의 모습은 의외입니다.

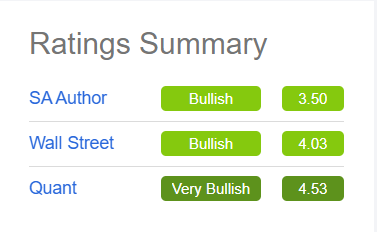

Seeking Alpha에서는 퀄컴에 대한 Rating을 어떻게 하고 있을까 알아보았습니다. 퀀트는 4.53이라는 강력 매수를 매겼고, Wall Stret나 SA 전문가 집단에서도 각각 4.03 및 3.50이라는 매수 추천 의견을 내고 있습니다.

Seeking Alpha와 Wall Street의 추천 의견 분포도입니다. 특이한 점은, Wall Street의 경우 총 30명의 전문가 가운데 과반수가 넘는 16명이 강력 매수 의견을 내고 있다는 점이며, 또 한가지 주목할 점은 매수 의견이 우세한 가운데서도, 강력 비추천 의견도 한 명씩 있다는 점입니다.

특히 퀄컴에 대해서 좋은 평가를 내린 Factor중의 하나는 수익성입니다. Gross Profit Margin이 65%, Net Income Margin이 16%, 그리고 ROE가 무려 117%를 기록하고 있습니다. 통신 모뎀 특허료가 전체 회사 매출의 상당 부분을 차지하고 있기 때문에 수익성 측면에서 높은 수치를 보이는 것으로 판단이 됩니다.

경쟁사와 비교해도 퀄컴은 높은 수익성을 기록하고 있습니다.인텔, 애플, NXP, AMD, Cisco 등과 비교를 해 보았을때 가장 높은 수익성을 보이고 있습니다.

퀄컴의 사업부문별 매출 구성도 알아보겠습니다. 퀄컴은 아래와 같이 3개의 사업 부문으로 구성되어 있습니다. 특이한 점은, 라이선스 매출액은 지난 3년간 매년 감소해 왔다는 점입니다.

QCT (Qualcomm CDMA Technologies) : 전체 매출의 약 75%를 차지하는 주력 사업입니다. QCT는 CDMA, OFDMA 및 모바일 기기(주로 스마트폰), 태블릿, 노트북, 데이터 모듈, 휴대용 무선 컴퓨터와 게임 장치, 액세스 포인트 및 라우터, 광대역 게이트웨이 장비 등의 반도체와 시스템 소프트웨어를 개발, 공급합니다.

QTL (Qualcomm Technology Licensing) : 약 23% 매출을 차지하고 있으며, 특허를 통한 라이선스 사업 매출입니다. QTL은 라이선스를 부여하거나 지적재산권 포트폴리오의 일부를 사용할 수 있는 권리를 제공하는데, 이 권리 중에는 특정 무선 제품의 제조, 판매, 사용에 필수적인 특정 특허권이 포함되어 있습니다.

QSI (Qualcomm Strategic Initiatives) : 신규 사업 부분이며, 매출은 아직 미미한 수준입니다. 미래 사업을 위한 전략 투자와 관련한 사업 부문입니다.

만약에 퀄컴에 투자하지 않고, 인텔이나 애플에 투자했더라면 결과는 어땠을까요? 지난 1년간 기준으로 했을때, 애플이 76%라는 압도적인 결과를 보여주고 있으며, 퀄컴 (23.69%)은 인텔 (26.66%)에도 뒤지는 성과를 보이고 있습니다. 반면 퀄컴은 배당금을 상대적으로 높게 지급해 왔기 때문에, 배당주로 생각하고 퀄컴 주식을 보유하는 것도 마음의 위안이 될 방법일 수 있겠습니다.

마지막으로, 최근 퀄컴을 둘러싼 경쟁 측면에서의 정보들을 공유드리니, 투자에 참고가 되셨으면 합니다. (ps. 퀄컴과 관련된 정보들이 더 많이 있어서, 시간이 되면 다음 블로그 글에서 다뤄보고자 합니다. 관심이 있으신 내용을 댓글로 주시면 다음편에서 다뤄보도록 하겠습니다.)

[긍정적 Fact] 퀄컴 1분기 반도체 설계 매출 세계 1위 차지, 5G로 성장 가속

여전히 퀄컴은 팹리스 설계 시장에서 1위 자리를 지키고 있습니다. 퀄컴이 41억 달러를 거둬 1위에 올랐으며, 2019년 1분기보다 매출을 10.2% 늘린 점은 고무적입니다. 퀄컴은 여러 모바일기업에 5G 통신 모뎀을 공급한 데 이어 코로나 19로 네트워크 관련 제품의 수요가 늘어 실적이 개선된 것으로 분석되었습니다.

[부정적 Fact] 칩 개발 전성시대

인텔의 중앙처리장치(CPU) 대신 자신만의 프로세서를 만들어 올해 말 맥 컴퓨터를 내놓겠다고 선언한 애플, 스마트폰 픽셀에 최적화된 독자 모바일 애플리케이션 프로세서(AP)를 만들겠다며 삼성전자와 손잡은 구글, 거대한 고객 데이터를 보유한 페이스북·알리바바·바이두 등 너도나도 칩 개발이 한창입니다. 이는 퀄컴에게는 분명 위협이자 새로운 경쟁의 시작입니다.

압도적 1위라고는 해도 퀄컴 역시 모바일 AP 점유율이 하락 추세입니다. 지난해 퀄컴의 AP 점유율은 33.4%(카운터포인트리서치 기준)였지만, 2년 전인 지난 2017년만 해도 40%가 넘었습니다. 화웨이·샤오미·비보 등 중국 스마트폰 업체들이 미국과의 무역분쟁으로 퀄컴 의존도를 줄이기 위해 혈안이 된 탓도 있지만 자제 칩 개발 수요가 폭발하는 것도 영향을 주고 있다는 분석입니다.

'미국 IT 테크기업 정보방' 카테고리의 다른 글

| 엇갈린 AMD와 인텔의 주가, 앞으로의 전망은? (0) | 2020.08.13 |

|---|---|

| 2020년 상반기 최고수익을 올린 ETF들 (0) | 2020.07.09 |

| 보잉(Boeing), 코로나 이후 기업 가치가 회복될 것인가? (0) | 2020.06.13 |

| 사상 최고 주가를 돌파한 엔비디아, 어떤 회사인가? (2) | 2020.05.24 |

| AT&T, 미국 대표 배당주의 1분기 실적과 HBO Max 출시 (0) | 2020.05.17 |

댓글