내용 요약

- 팔란티어는 추정치를 능가하는 강력한 3분기 결과를 보고했으며, 다음 분기 실적도 긍정적으로 예상했음

- 팔란티어는 장기적으로 성장한다는 전망하에, 현재 고성장 단계에 있음에도 불구하고 매력적인 현금 흐름을 생성할 수 있음

- 직원들에게 지급하는 주식 기반 보상은 이슈이지만, 생각하는 것만큼 심각해 보이지는 않음

팔란티어는 두 부문 (즉 매출과 EPS) 모두에서 추정치를 상회하는 3분기 실적을 발표했습니다. 더 중요한 것은 회사가 매력적인 속도로 새로운 고객을 계속 추가하고 있으며, 향후 몇 년 동안 강력한 성장을 전망했으며, 잉여 현금 흐름 가이드를 인상했다는 것입니다.

주식 가치 희석 (신규로 주식 발행을 하여 기존 주가 가치가 하락하는 현상) 은 투자자들이 계속 주시해야 하는 문제로 남아 있지만, 가장 최근 분기 동안 희석 효과는 그다지 재앙적이지 않았습니다. 전반적으로 3분기 보고서에 따르면, 팔란티어는 향후 수년에 걸쳐 가치 평가 단계로 성장할 수 있는 빠르게 성장하는 기업입니다.

빠른 헤드라인 요약

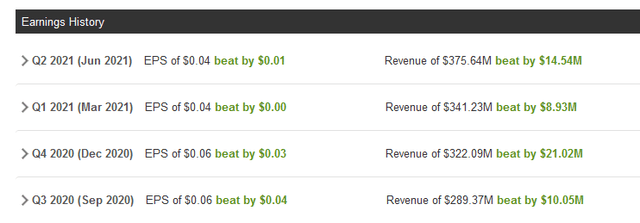

3분기 팔란티어의 주가 실적입니다. 매출액과 EPS 모두 컨센서스를 상회하는 좋은 실적을 기록했습니다.

실제로 팔란티어는 회사가 상장된 이후 매 분기 동안 매출과 EPS 모두에서 컨센서스를 상회했습니다.

실행력이 뛰어난 성장 기업

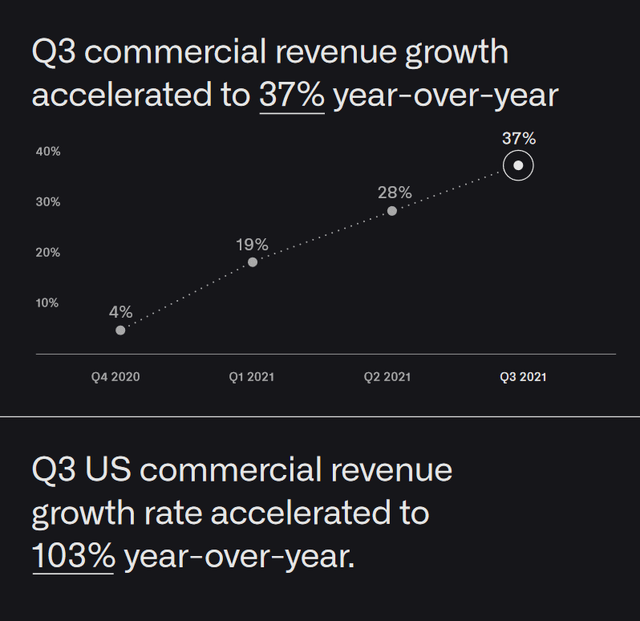

팔란티어는 빠르게 성장하는 기술 기업이라서 상대적으로 높은 Valuation을 받습니다. 빅 데이터는 미래에 우리 삶에 무수한 방식으로 영향을 미칠 가장 관련성이 높은 메가트렌드 중 하나이기 때문에 회사는 향후 큰 성장의 이어나갈 가능성이 매우 높습니다. 지난 몇 분기 동안 팔란티어의 Commercial 비즈니스는 꾸준히 성장했습니다.

3분기에는 전년 동기 대비 성장률이 37%로 가속화되어 회사의 전체 매출 성장률인 36%를 약간 앞섰습니다. 미국의 경우 Commercial 매출 성장이 세 자릿수로 증가했으나, 오랜 기간 동안 유지할 수 있는지는 불확실합니다. 그럼에도 불구하고 전반적인 상업적 수익 성장이 분명한 상승 궤적에 있기 때문에 팔란티어 주가는 가까운 장래에 이 분야에서 매력적인 결과를 제공할 수 있을 것입니다.

또한 팔란티어는 빠른 속도로 신규 고객을 계속 추가했습니다. 2020년 12월 이후 전체 고객 수 증가는 135%로 상당히 큰 규모입니다. 많은 팔란티어 고객은 소규모 프로젝트에서 시작하며 고객이 팔란티어에서 받는 서비스에 만족하는 한 향후 더 큰 계약에 동의할 것입니다. 따라서 엄청난 고객 수 증가율은 회사가 고객이 원하는 것을 계속 제공하는 한 팔란티어가 향후 몇 년 동안 매력적인 속도로 비즈니스를 성장시킬 수 있게 해 줄 것입니다.

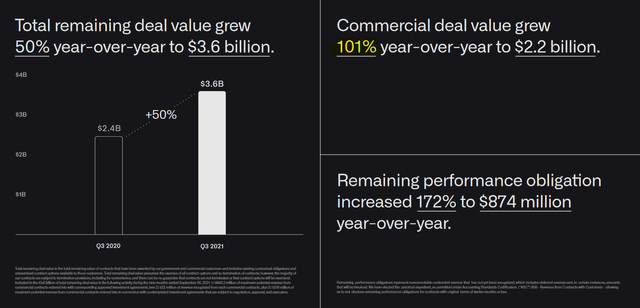

100%가 넘는 Commercial 거래 금액 증가율이 눈에 띄지만, 정부 계약과 같은 비상업적 거래를 포함하더라도 50%의 증가율은 꽤 매력적입니다. 이는 전년 동기 대비 3분기 회사의 매출 성장률 36%보다 높으며, 이는 다음 분기의 팔란티어 매출 성장률에 좋은 징조이며, 미래 기간의 매출 가시성을 높여 리스크를 낮춰줍니다.

물론 분기 동안 모든 것이 좋았던 것은 아닙니다. 매출 성장률이 49%였던 2021년 상반기와 비교하면 3분기 매출 성장률은 둔화되었습니다. 그러나 분석가 집단이 팔란티어의 매출 성장률이 더 크게 감소할 것으로 예상했기 때문에 이는 놀라운 일은 아닙니다.

강력한 현금 창출 및 건전한 대차 대조표

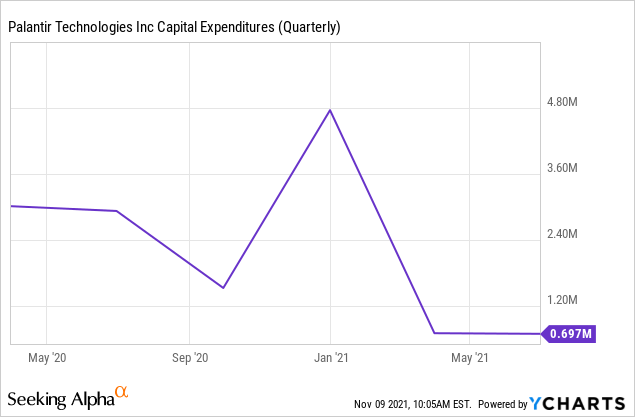

많은 성장 기업은 성장을 지속하는 데 필요한 자본 지출이 기업의 모든 영업 현금 흐름을 먹어치우기 때문에 고성장 단계에서 긍정적인 잉여 현금 흐름을 생성할 수 없습니다. 팔란티어는 그렇지 않습니다. 회사가 최근 분기에 상당한 잉여 현금 흐름을 창출하고 있기 때문입니다. 어느 정도 이것은 자본 집약적이지 않은 비즈니스 모델의 결과입니다. 예를 들어 아마존 같은 회사에 비해 창고, 트럭 등이 크게 필요하지 않은 비즈니스 모델로 운영됩니다. 가장 큰 자산은 데이터 전문가와 기술력입니다. 이것이 팔란티어가 매우 적은 자본 지출 지출에도 불구하고 올해 수억 달러의 수익을 추가할 수 있는 이유입니다.

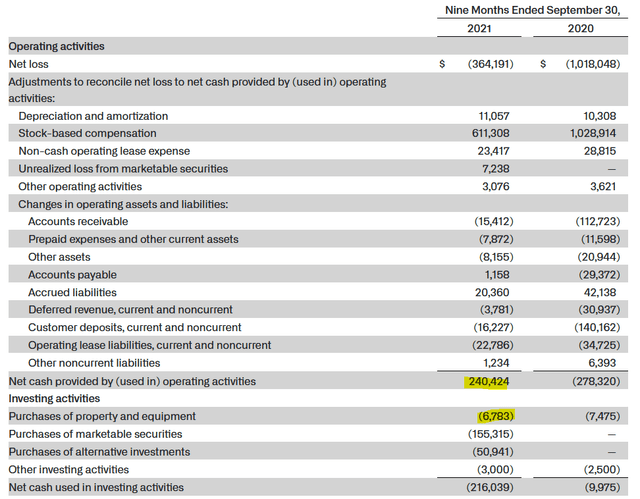

지난 몇 분기 동안 자본 지출은 분기 평균 200만 달러에 불과했으며, 이는 올해에만 약 5억 달러의 매출 성장을 창출하는 회사에 그다지 많은 금액이 아닙니다. 올해 첫 9개월 동안 팔란티어의 현금 흐름표는 다음과 같습니다.

이 회사는 2억 4,000만 달러의 운영 현금 흐름을 생성했으며 이 기간 동안 자본 지출에 1,000만 달러 미만이 투입되어 Q1-Q3에 약 2억 3,000만 달러의 잉여 현금 흐름이 만들어졌습니다. 더욱이 회사는 2021 회계연도에 최소 4억 달러의 잉여 현금 흐름을 유도했습니다. 이는 4분기에 총 1억 7천만 달러의 잉여 현금 흐름을 볼 수 있음을 의미합니다.

강력한 잉여 현금 흐름을 통해 팔란티어는 대차 대조표에서 현금을 확보하는 동시에 소규모 회사에 투자할 수 있습니다. 팔란티어는 23억 달러의 현금과 부채가 없는 상태로 3분기를 마감했습니다. 이는 긍정적인 잉여 현금 흐름과 결합되어 회사에 유동성 위험이 거의 없음을 의미합니다.

물론 이러한 현금 흐름은 팔란티어가 상당한 속도로 직원들에게 계속해서 주식을 발행한다는 사실 때문입니다. 이와 같은 주식수 희석 때문에 "곰"들은 팔란티어 주식에 투자하지 말라는 주장으로 반복적으로 제기했습니다. 그 주장에 전적으로 동의하지는 않지만 팔런티어의 추가 주식 발행을 무시해서도 안된다고 봅니다. 팔란티어 주가는 희석되기 마련이기 때문입니다.

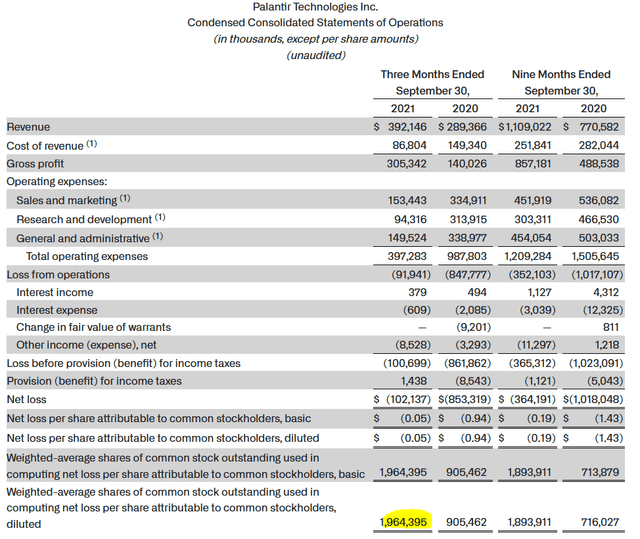

196만 주를 보유한 팔란티어의 주식 수는 2분기 평균보다 3% 이상 증가했으며, 연간 희석률은 10%를 훨씬 웃돌고 있습니다. 물론 이는 올해 매출이 약 40% 증가할 것으로 예상되기 때문에 회사의 비즈니스 성장률보다 훨씬 낮습니다. 이는 주당 가치가 계속 빠르게 상승한다는 것을 의미합니다. 그럼에도 불구하고 지속적인 주식 수 희석은 팔란티어가 창출한 모든 가치가 현재 주주의 주머니에 들어가지 않는다는 것을 의미합니다. 주식 수 희석이 시간이 지남에 따라 느려질 것이라고 믿습니다. 이는 다른 성장 기업에서도 마찬가지였습니다.

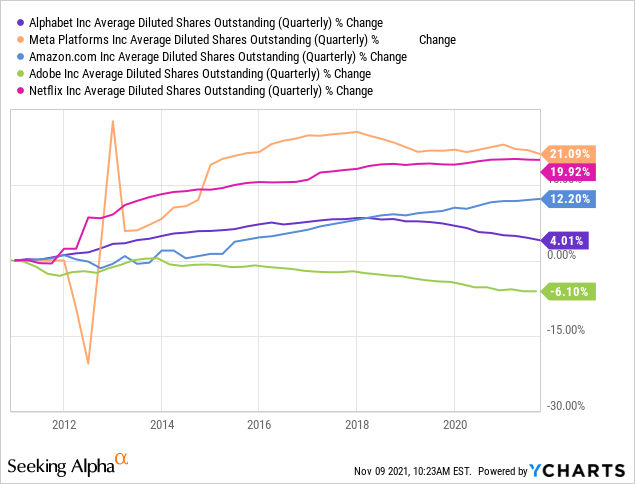

메타 플랫폼( FB ), 알파벳( GOOG ), 아마존( AMZN ), 어도비( ADBE ), 넷플릭스( NFLX )), 그리고 더 많은 사람들이 주식이 커질수록 주식 수 성장률이 느려지는 것을 보았고, 그들 중 일부는 엄청난 현금 흐름으로 인해 자사주 매입 프로그램을 도입할 수 있었기 때문에 어느 시점에서 주식 수가 감소하기 시작하는 것을 보았습니다.

나는 팔란티어 주가도 유사한 패턴을 경험할 것이라고 믿습니다. 이것이 투자자들이 현재 속도로 주주 희석을 영원히 기대해서는 안 되는 이유입니다. 회사의 잉여 현금 흐름과 순 현금 포지션은 경영진이 좋은 생각이라고 생각하는 경우 회사는 자사주 매입을 할 수 있도록 합니다. 그럼에도 불구하고 최소한 가까운 미래 동안 팔란티어 주식 수는 무시할 수 없는 속도로 계속 성장할 것이며 투자자는 이 점 또한 명심해야 합니다.

많은 장기적 잠재력

팔란티어는 4분기 매출을 4억 1,800만 달러에서 4억 2,000만 달러로 컨센서스 이상으로 이끌었습니다. 이는 기사의 앞부분에서 설명한 바와 같이 분석가들이 회사를 과소평가한 이력이 있다는 사실과 잘 맞습니다. 2021년 회계연도의 경우 총수익이 최소 15억 달러가 될 것입니다.

더 중요한 것은 경영진이 2025년까지 매년 최소 30%의 매출 성장을 예상하고 있으며, 이는 지금부터 4년 후에는 43억 달러에 달할 것이라고 거듭 밝혔습니다.

2025년 이후에도 팰런티어의 성장은 매력적으로 유지될 것이라고 저는 믿습니다. 데이터 분석은 앞으로 수년간 꾸준히 성장하는 시장이 될 것이며, 해자 및 상업 고객 및 정부/공공 고객과의 긴밀한 연결로 인해 팔란티어는 이러한 성장을 쉽게 활용할 수 있을 것입니다.

전반적으로 나는 팔란티어가 향후 몇 년과 수십 년 동안 상당한 수익을 제공할 수 있는 흥미진진한 장기 투자라고 생각하지만 투자자들은 주식 수 희석 문제를 주시해야 합니다. 게다가 팔란티어는 주가 변동성이 큰 주식인 경향이 있어 모든 사람에게 적합한 선택이 아닙니다.

Source : Palantir's Q3: The Market Gets It Wrong

'미국 IT 테크기업 정보방' 카테고리의 다른 글

| 유니티, 2022년 2분기 실적 발표 및 인수설 정리 (1) | 2022.08.10 |

|---|---|

| 언제까지 주가는 갇혀 있을까 생각해 본다 (1) | 2022.06.06 |

| 메타버스가 오고 있다. 곧 현실이 될 4개의 주식 (0) | 2021.12.25 |

| 미국 직접 투자 vs. 국내 상장 해외 ETF 투자 비교 (0) | 2021.06.22 |

| 팔란티어, 고점을 지난 지금 판단은? (0) | 2021.05.04 |

댓글